Dannazione che fu

L’euro chiuse la dannazione dell’inflazione e assicurò stabilità monetaria. Per noi fu la fine della più iniqua delle tasse. Al contrario che in altre parti dell’Euro-area, però, i salari si sono da noi fermati. Perché s’è fermata la crescita. Inchiodata da arretratezze cui sembriamo affezionati. Ora l’inflazione ricompare, spinta dall’esterno. Sarà domata, se non si commetteranno i vecchi errori. Servono riforme e soldi che vadano a investimenti, non all’assistenzialismo.

La prima volta della moneta unica

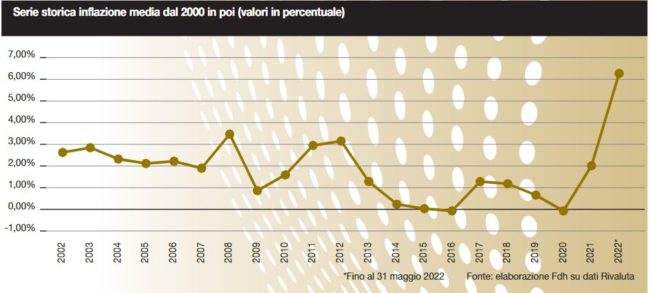

Questo luglio si è tornato a parlare di inflazione. Dopo circa un trentennio di quiete caratterizzato da una sostanziale stabilità dei prezzi, si è osservato un rapido e ripido incremento dell’inflazione. Quest’ultima, passata dal 4,8% di gennaio agli 8 punti percentuali di fine giugno, ha raggiunto il valore più alto da quando è stato introdotto l’euro nel nostro Paese.

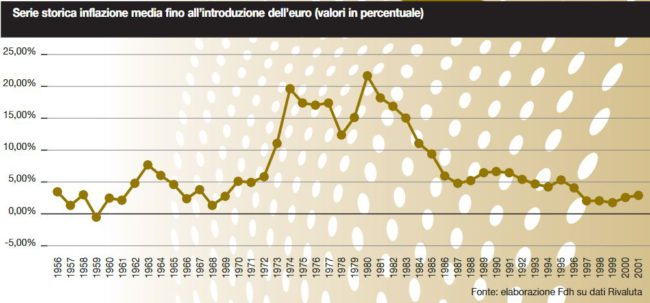

Se la perdita di potere d’acquisto rappresenta una novità per la moneta unica, lo stesso non si può dire per la lira. Il vecchio conio, come evidenziato dal primo grafico, ha conosciuto un lungo periodo di crisi (dal 1972 al 1985) caratterizzato da un’inflazione stabilmente e abbondantemente sopra il 10%, con un picco massimo del 21,2% raggiunto nel 1980.

Dal 1985 in poi assistiamo a un decremento abbastanza costante dell’inflazione che nel 1999, in concomitanza con l’introduzione dell’euro come valuta contabile, giunge all’1,70%. L’esordio dell’euro come denaro contante avviene nel 2002, anno nel quale l’inflazione si attesta al 2,50%. Negli anni successivi la moneta unica si conferma una valuta stabile e abbastanza forte, capace di mantenere bassi (sempre sotto al 3,5% fino al 2022) i livelli dell’inflazione.

L’aumento sopraggiunto quest’anno, dunque, rappresenta un’assoluta novità e costringe gli esperti a domandarsi quale sia la migliore strategia possibile per arginare gli effetti negativi della perdita del potere di acquisto. I sindacati spingono per un adeguamento dei salari ai prezzi correnti, trovando però opposizione da parte della Banca d’Italia che teme che questo tipo di soluzione finirebbe per spingere ancora più in alto l’inflazione, innescando una spirale salari-prezzi come quella degli anni Settanta e Ottanta.

Il terzo grafico, che mette a confronto l’andamento dell’inflazione con il livello dello stipendio medio negli ultimi 30 anni (stipendio nominale, non corretto per il livello dei prezzi), sembrerebbe dare qualche supporto all’istanza dei sindacati in quanto all’aumento del salario parrebbe corrispondere addirittura un decremento dell’inflazione.

Tuttavia, dato che sia il valore dell’inflazione che quello dello stipendio medio vengono influenzati da un complesso sistema di variabili, la relazione apparente tra questi due termini potrebbe essere casuale o legata all’influenza di altre variabili in grado di incidere su entrambi i valori in maniera opposta.

Inoltre, va sottolineato come il livello degli stipendi in oggetto sia rimasto sostanzialmente stabile lungo tutto il trentennio e che anzi, trattandosi di stipendi nominali, il loro valore reale (confrontato quindi con l’indice del livello dei prezzi) sia addirittura diminuito nel corso del tempo.

È dunque plausibile che negli scorsi 30 anni si sia verificata una riduzione del valore dei salari reali accompagnata da tassi di inflazione decrescenti e una produttività stagnante.

Oggi la situazione appare più complessa: il valore reale degli stipendi continua a decrescere, però l’inflazione è in forte ascesa. Sarà necessario quindi incrementare la produttività al fine di non scivolare nella stagflazione.

a cura di Luca Ricolfi e Luca Princivalle (Fondazione David Hume) su La Ragione